Butiran tentang pengeluaran KWSP dari akaun 1 vs akaun 2. Terdapat 15 kategori berbeza untuk sebab pengeluaran yang terbahagi kepada akaun 1 sahaja, akaun 2 sahaja atau kedua-duanya sekali. (Original article in English)

![]()

Skim Pelaburan Simpanan Ahli Melalui Akaun 1 KWSP (EPF-MIS)

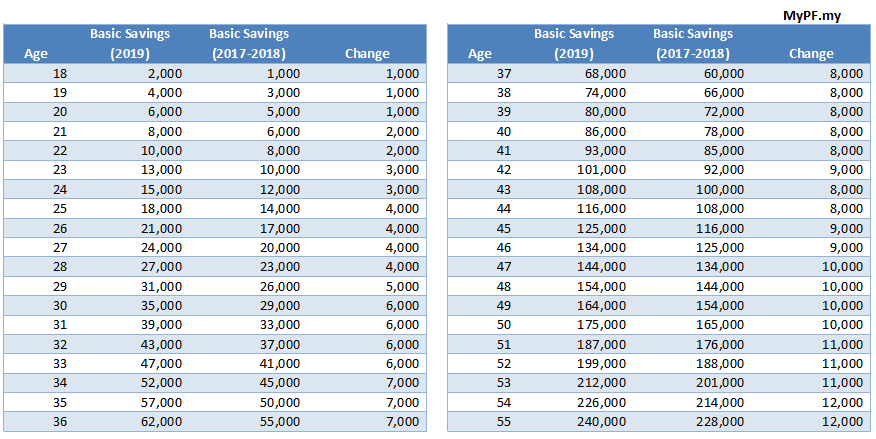

- Mulai Jan 1 2017, jumlah simpanan asas telah ditetapkan lebih tinggi dari had sebelumnya (Kadar Asas Akaun 1 lama).

- Hanya dana Pelaburan yang disahkan oleh KWSP.

- Minimum tiga bulan dari tarikh akhir pelaburan.

- Apabila dana telah dijual, ia akan didepositkan kembali ke dalam akaun KWSP anda.

- Minimum: RM 1000 setiap pelaburan.

- Maksimum 30% daripada selepas ditolak dengan Kadar Simpanan Asas (Baki minimum)

[Formula: (Jumlah Akaun 1 – Kadar Simpanan Asas) x 30%]

E.g Umur: 30 | Jumlah Akaun 1: 60k

Pelaburan maksimum: (60k – 29k) x 30% = 9.3k

Pengeluaran untuk Pembelian/Pembinaan Rumah

- Individu/Bersama (sama ada ahli keluarga ATAU tiada pertalian), atau pengeluaran untuk menolong suami/isteri dalam pembelian/pembinaan rumah.

- Umur bawah 55 tahun

- Pembelian/Pembinaan rumah kediaman (Nota: rumah kedai yang mempunyai kediaman layak untuk dipohon)

- Pembiayaan melalui pinjaman (institusi yang diiktiraf oleh KWSP) / Pembelian tunai

- Bukan untuk pembaikpulihan rumah / rumah ketiga / rumah di luar negara / tanah

- Minimum RM 500

- Pengeluaran untuk pembiayaan rumah melalui pinjaman: maksimum 110% daripada harga rumah selepas ditolak dengan jumlah biayaan

- E.g Harga rumah: 500k | Jumlah biayaan: 90% (450k)

- Pengeluaran maksimum: 500k – 450k = 50k * 110% = 55k

- Pengeluaran untuk pembiayaan rumah 100% melalui hutang (Tiada downpayment): Maksimum 100% daripada harga rumah

- Pengeluaran untuk pembelian tunai: maksimum 110% daripada harga rumah

- Maksimum pengeluaran (untuk semua jenis pengeluaran): jumlah baki Akaun 2

Pengeluaran untuk Pengurangan / Penebusan Pinjaman Rumah

- Individu/Bersama (sama ada ahli keluarga ATAU tiada pertalian), atau pengeluaran untuk menolong suami/isteri dalam pembelian/pembinaan rumah

- Umur bawah 55 tahun

- Pembelian/Pembinaan rumah kediaman (Nota: rumah kedai yang mempunyai kediaman layak untuk dipohon)

- Baki hutang daripada institusi kewangan yang disahkan

- Bukan untuk pembaikpulihan / rumah ketiga / rumah di luar negara

- Pengeluaran untuk rumah kedua dibolehkan hanya apabila rumah pertama telah dijual atau dilupuskan

- Hanya 1 permohonan yang layak setiap tahun (dari tarikh pengeluaran yang lepas untuk tujuan pinjaman rumah)

- Maksimum: Jumlah pinjaman rumah dan berdasarkan baki di dalam jumlah akaun 2 / Minimum: RM 500

Pengeluaran untuk Pembayaran Rumah Secara Bulanan

- Umur < 54 tahun 8 bulan

- Pembeli (atau pembina) DAN peminjam

- Membayar bayaran bulanan

- Maksimum pengeluaran: Jumlah bayaran rumah / Jumlah Akaun 2 / Tak melebihi bayaran bulanan

- Minimum: RM 100 x 6 bulan

- Dibenarkan untuk pengeluaran serentak bersama dengan pengeluaran untuk pengurangan pinjaman rumah

- Bayaran untuk Pembiayaan Semula (“Refinancing”)

- Berdasarkan baki pinjaman asal ATAU baki pinjaman terbaru (mana-mana yang lebih rendah)

- Tidak layak jika baki pinjaman asal sudah dilunaskan

Akaun Pinjaman Perumahan Fleksibel

- Proses mengasingkan sebahagian simpanan akaun 2 untuk Akaun Pinjaman Perumahan Fleksibel supaya dapat memohon pinjaman rumah yang lebih tinggi

- Caruman bulanan kepada KWSP dikira sebagai pendapatan

- Simpanan di dalam Akaun Pinjaman Fleksibel Rumah TIDAK BOLEH digunakan untuk tujuan pengeluaran perumahan, pendidikan dan pengeluaran umur 50.

- Boleh dikeluarkan hanya pada umur 55 / Pengeluaran penuh (i.e Pengeluaran apabila Meninggalkan Negara / Pengeluaran apabila Kematian)

- Dividen tahunan KWSP masih diberi dan dikreditkan ke Akaun 2

- Beli / Bina perumahan residensi (Nota: Rumah kedai yang mempunyai kediaman layak untuk dipohon)

- Bukan untuk pembaikpulihan / penambahan / hartanah luar negara / tanah

- Umur < 54

- Minimum tempoh simpanan: 1 tahun

- Hanya untuk 1 rumah pada satu masa

- Permohonan maksimum < Jumlah pinjaman rumah

- Pemindahan ke Akaun Pengeluaran Fleksibel Rumah: Awal (bergantung) + bulanan

Pengeluaran untuk Pendidikan/PTPTN

- Diri sendiri / Ibu bapa kepada anak

- PTPTN, Diploma, Diploma Tinggi, Sarjana Muda, Master’s, PhD atau setaraf

- Institusi Pengajian Tinggi Dalam Negara

- Akademik (Sepenuh masa, separuh masa atau pendidikan jarak jauh)

- Kursus Professional

- Kursus Vokasional

- Institusi Luar Negara

- Sepenuh masa

- Pendidikan jarak jauh

- Kos pendidikan / tempat tinggal / Pinjaman pendidikan

- Setiap semester / setiap tahun

- Boleh dikeluarkan beberapa kali asalkan terdapat baki di Akaun 2

- Boleh memohon bersama dengan pasangan untuk anak

- Temuduga dengan pegawai KWSP diperlukan

Pengeluaran Perubatan

- Untuk perbelanjaan perubatan dan/atau peralatan perubatan bagi ahli keluarga apabila dilanda penyakit kritikal

- Ahli keluarga: pasangan, anak, ibu bapa (termasuk keluarga ipar & ibu/bapa tiri), adik-beradik

- Boleh memohon untuk pengeluaran bersama dengan ahli keluarga

- Pengeluaran maksimum: Jumlah akaun 2 ATAU jumlah perbelanjaan perubatan (mana-mana yang lebih rendah dan hanya jumlah yang tidak ditanggung insurans)

- Pengeluaran boleh dibuat untuk peralatan perubatan yang disahkan (kerusi roda, terapi oksigen, alat pendengaran dan lain-lain)

Pengeluaran Umur 50 Tahun

- Umur 50-55

- Hanya boleh dibuat sekali

- Pengeluaran penuh / Sebahagian (Pengeluaran hanya boleh dibuat sekali sahaja)

Pengeluaran Umur 55 Tahun

- Umur > 55 tahun

- Pengeluaran penuh / Sebahagian (minimum RM 2 000; setiap 30 hari) / Bulanan (minimum RM 250 setiap bulan)

- Sejak Januari 2018: Penuh / Sebahagian (tiada minimum) / Bulanan (minimum RM 100)

Pengeluaran Umur 60 Tahun (Akaun Emas)

- Umur > 60 tahun

- Sejak Januari 1, 2017, sebarang caruman KWSP yang dibuat pada umur 55-60 akan dicarum ke Akaun Emas KWSP

- Pengeluaran penuh / sebahagian daripada Akaun Emas hanya dibenarkan apabila mencecah umur 60

Pengeluaran Haji

- Umur < 55

- Menerima surat dengan status Terpilih daripada Lembaga Tabung Haji

- Baki Tabung Haji tidak mencukupi

- Pengeluaran maksimum: RM 3,000

Contents

Akaun 1 & 2

Pengeluaran Kematian

- Dikemukakan oleh penama

- Jika tiada penama, hendaklah dikemukakan oleh pentadbir / waris

- Sijil kematian & kad pengenalan pemohon

- Dengan penamaan: Pengeluaran penuh

- Tanpa penamaan:

- Jumlah KWSP Akaun 1 & 2 < RM 2 500: Pengeluaran penuh

- Jumlah KWSP Akaun 1 & 2 antara RM 2 500 dan RM 25 000: Pengeluaran sebanyak RM 2 500 (untuk dua bulan pertama) & Selebihnya (selepas dua bulan)

- Jumlah KWSP Akaun 1 & 2 > RM 25 000: Pengeluaran sebanyak RM 2 500 (Dua bulan pertama), RM 17 500 (selepas dua bulan) dan selebihnya kepada individu yang mengemukakan surat pentadbiran (“Letter of Administration”) / Letter of Probate / Distribution Order (dari Pejabat Tanah) / Sijil Faraid (Mahkamah Shariah)

- Manfaat kematian sebanyak RM 2 500 mungkin akan diberi kepada waris jika permohonan dibuat dalam tempoh 6 bulan untuk rakyat Malaysia berumur bawah 55 tahun

Pengeluaran Pekerja Berpencen dan Pesara Pilihan (Sektor Awam)

- Bekerja di sektor awam & dan ditempatkan di institusi yang menawarkan pencen

- Pilihan persaraan dari sektor awam

- Pengeluaran penuh caruman termasuk dividen dan jika terdapat baki simpanan di KWSP, ia akan diserahkan kepada Kumpulan Wang Amanah Pekerja (KWAP)

- Tidak lagi dikira sebagai pekerja di bawah Akta KWSP

Pengeluaran Keluar Negara

- Surat penyerahan warganegara (Form K / Form Y) dan dokumen lain

Pengeluaran apabila Simpanan Melebihi RM 1 Juta

- Umur < 55

- Jumlah simpanan Akaun 1 & 2: minimum RM 1.05 Juta

- Pengeluaran Minimum RM 50k (Dari Akaun 2 & jika tidak mencukupi, dari Akaun 1)

Pengeluaran Hilang Upaya

- Disahkan hilang upaya secara fizikal atau mental

- Disahkan sebagai mencapai tahap Rehabilitasi Perubatan Maksimum (“Maximum Medical Rehabilitation (MMR)”) untuk bekerja dari doktor bertugas DAN doktor perubatan di Lembaga Perubatan KWSP

- Permohonan disertakan dengan laporan perubatan bertarikh < 1 tahun dari tarikh permohonan diterima

- Tidak lagi bekerja di waktu permohonan dibuat

- Diwajibkan menghadiri temuduga

- Tambahan manfaat hilang upaya sebanyak RM 5000

- Pengeluaran penuh

FAQ

S: Bagaimanakah cara untuk menyemak / menuntut wang yang tidak mempunyai penama / penuntut di KWSP.

J: KWSP telah melancarkan servis dalam talian di Caruman Yang Tidak Dituntut.

S: Berapakah had untuk pengeluaran KWSP? Contohnya; jika saya ingin menggunakan khidmat pengeluaran dari Akaun 2 untuk pinjaman pendidikan dan juga pinjaman perumahan.

J: Anda dibenarkan menggunakan beberapa khidmat pengeluaran dalam satu masa. Namun, ia bergantung kepada had pengeluaran individu. Contohnya; anda hanya boleh membuat pengeluaran untuk mengurangkan pinjaman rumah 12 bulan selepas pengeluaran terakhir.

Nota: Anda hanya dibenarkan membuat 1 kali pengeluaran untuk pinjaman perumahan daripada Akaun 2 pada sesuatu masa.

S: Jika saya membeli rumah yang dibiayai dengan pengeluaran Akaun 2 & kemudiannya dijual, adakah saya dibenarkan untuk membuat pengeluaran semula dari Akaun 2 seperti sebelumnya untuk pembelian rumah baru?

J: Ya. Apabila anda telah menjual rumah anda, jumlah awal yang dikeluarkan dari Akaun 2 akan dipulangkan semula. Kini, anda boleh membuat pengeluaran semula dari Akaun 2 untuk membeli rumah yang baru.

S: Bolehkah seseorang ingin mencarum lebih dari nilai biasa ke dalam Akaun KWSP?

J: Ya, anda boleh membuat caruman lebih tetapi hanya ke dalam Akaun 1 yang boleh dikeluarkan selepas umur 55. Jika jumlah caruman KWSP dan insurans bulanan kurang daripada RM 500 sebulan, anda mungkin perlu mempertimbangkan untuk menambah caruman kerana pulangan minimum KWSP adalah 2.5 % berdasarkan prestasi pelaburan KWSP. Ataupun seseorang boleh memilih untuk melabur di dalam instrumen yang boleh memberi pulangan/kecairan yang lebih tinggi seperti (deposit tetap, endowmen, saham, saham amanah, hartanah).

Caruman melebihi Kadar Berkanun (daripada laman KWSP):

Anda atau majikan, atau kedua-duanya, boleh mencarum lebih dari nilai berkanun/biasa dengan cara berikut:

Jika anda ingin mencarum dengan kadar yang melebihi kadar berkanun, anda boleh memohon dengan menggunakan Borang KWSP 17A (AHL) dan hantar kepada KWSP.

Jika hanya majikan anda yang ingin mencarum lebih dari nilai berkanun, majikan anda boleh memohon menggunakan Borang KWSP 17 (MAJ) dan hantar kepada KWSP.

Jika kedua-dua ingin mencarum lebih dari nilai berkanun, anda dan majikan boleh menggunakan kedua-dua borang di atas dan hantar kepada KWSP.

Kadar ini akan menjadi kadar berkanun baru dan akan kekal sehingga anda/majikan memohon untuk pembatalan menggunakan Borang KWSP 18A (AHL) dan Borang KWSP 18 (MAJ). Selepas menerima resit notis, kadar akan kembali kepada kadar asal.

S: Bolehkan saya mengeluarkan wang untuk pendidikan anak saya di universiti?

Ya untuk diploma atau setaraf & pengajian tinggi di dalam akademik / profesional / berasaskan kemahiran / kursus vokasional di dalam institusi pengajian tinggi yang disahkan. Termasuk kos pendidikan & pengangkutan (tiket penerbangan). Anda perlu menghantar surat tawaran dan dokumen lain yang relevan. Info lanjut di kwsp.gov.my.

S: Adakah benar bahawa KWSP tidak membayar dividen jika anda menyimpan wang di dalam KWSP selepas umur 75?

J: Ia adalah polisi KWSP sejak tahun 2008 tetapi tidak pernah dipraktikkan. Ia sudah digubal sejak 2015 (Inisiatif Penambahbaikan KWSP 3) & dividen yang disimpan secara rela di dalam KWSP akan diberi sehingga umur 100. Kemudian, selepas umur 100, wang tersebut akan dipindahkan ke Registrar Wang Tidak Dituntut.

S: Kepada individu yang melebihi 55, bolehkah Akaun 55 digunakan untuk pengeluaran di dalam pelaburan saham amanah yang disahkan KWSP?

J: Pengeluaran untuk pelaburan saham amanah sah sehingga umur 55 tahun sahaja. Selepas umur 55, baki akaun boleh dikeluarkan. Caruman baru di dalam Akaun Emas hanya boleh dikeluarkan selepas mencecah umur 60.

You May Also Like

Sebarang pertanyaan mengenai KWSP? Kongsi bersama kami dengan komen di bawah.

{kind=link}

{kind=link}

ADAKAH DIVIDEN TAHUNAN KWSP BOLEH DI KELUARKN?APAKAH SYARAT-SYARAT YANG PERLU SEANDAINYA DI BOLEHKN?

Bagaimana baki Akaun 2 boleh jadi kosong walaupun tidak pernah keluarkan? Saya penjawat awam memilih pencen, hanya keluarkan akaun 1 pada 2008. Bila saya cuba cek Akaun 2 pada tahun 2016, baki akaun 2 kosong. Rakan penjawat lain yang sama tahun bekerja dan sama gred jawatan pula masih ada baki.

Saya berumur 51 tahun. Dan tiada prkerjaan.saya hanya mempunyai accnt 1 sahaja..bolehkah saya mengeluarkan separuh simpanan dari accnt 1 didalam keadaan convid 19 ini dimana tiada langsung wang yang untuk menyara kehidupan keluarga saya serta membayar rumah sewa.nak tunggu sampai berumur 55 tidak pasti lagi. Disini saya merayu kepada pihak kwsp agar dapar pertimbangkan rayuan saya..serta keluarga.

Saya nak keluarkan pengeluaran 50 tahun tapi saya tiada akaun bank.. Boleh ke guna akaun orang lain seperti suami?

Saya nak tanya, saya bercadang membuat pengeluaran penuh apabila mencapai usia 55 pada bulan June 2020. Bagaimanakah dengan dividen 5 bulan pertama tahun 2020? Adakah saya masih berhak dapat? Atau saya perlu menunggu sehingga tahun depan baru dapat layak untuk dapat?

Terima kasih.

Bolehkah saya tutup akaun kwsp sebelum umur 50 tahun? (Sebelum bersara). Jika boleh, bagaimana proses pembatalan akaun tersebut?

Askum ….bagaimana saya nak keluarkan kwsp akaun ke2 untuk hilang upaya fizikal Dan mental sbelom ni sy surirumah Dan selepas bercerai Dan kehilangan org tersayang sy Masih lagi surirumah Dan tidak bekerja ..jgn Kan kluar bekerja nk berdiri pun tak sanggup lagi rasanya kaki ni..tp Demi ank2 sy Cuba bangun Dan teruskan hidup mnjalankan tugas sbagai ibu kpada anak2..siapa yg patut sy jumpa atau hubungi.

Kita betol2 memerlukan…terima kasih…askum. Azwanie82

Jika saya mempunyai rm1000 lebih di akaun 1,berapakah yang ada di akaun 2?

Hairan betul la, jumlah baki acc 1 dan 2 sama dgn 10 tahun yg lepas walau pun 10 tahun tidak mencarum??? Adakah kalau tidak mencarum lgi dan baki yg tinggal dalam kwsp langsung tiada dividen ke??

Asalamualaikum…bolehkah klu saya kluarkn kwsp akaun 1…

Encik jika saya memilih pencen,akaun 1 boleh dikeluarkan tak?

Apabila saya mencecah umur 50 tahun, dari account manakah pengeluaran boleh dibuat.

Boleh membuat pengeluaran akaun 1 sedikit bagi menambah baki akaun 2 untuk pembelian rumah?

boleh ke nk kluar acc 2 utk buat rumah…tpi umr bru 25..

Hai Mohd Farid, ya anda boleh berdasarkan jumlah yang ada di akaun KWSP 2.

Jika saya hilang upaya pada umur kurang dari 55 tahun, bolehkah saya membuat pengeluaran dari akaun 1 ?

Saya nak tanya, akak saya skrg berada di Melaka, dan dia mempunyai rumah di johor bahru, dan ingin mengeluarkan kwsp akaun 2 untuk membuat pembayaran rumah menggunakan akaun tersebut. Adakah akak saya perlu turun pergi ke johor bahru untuk mengeluarkan KWSP di akaun 2 tersebut ataupun boleh sahaja mengeluarkan duit di kwsp akaun 2 di Melaka?

Mengapa dalam acc 1 ada pengeluaran sejumlah rm525 dan ada pengeluaran dlm acc 2 sebanyak rm2225,sedangkan setakat ini baru masuk 4x pengeluaran ilestari?

Saya ada buat pengeluaran Ilestari dan suda mendapat sebanyak 4 kali,tapi sekarang saya tak bekerja dan menyara keluarga,lagipun banyak bil2 yaung harus saya selesaikan..boleh tak sy keluarkan kesemua baki jumlah pengeliuaran Ilestari sy sekaligus,kerana saya dah cuba untuk membuat loan dimana2 dan tak lulus sbb tak bekerja..tlg reply ..thanks

Saya tidak dapat bekerja kerana menjaga ibu sepenuh masa disebabkan sakit strok.boleh kah saya mengeluarkan simpanan untuk kegunaan menyara kehidupan harian dan membeli ubat untuk ibu saya

Saya berumur 48 tahun 9 bulan bole saya membuat pengeluaran akaun 2 tanpa menungu umur 50 tahun kerana masalah covid dan untuk kegunaan peribadi sebab tidak bekerja..untuk pengetahuan saya dah buat juga pengeluaran i lestari tapi baki akaun 2 masih banyak

Tqvm

Boleh ke Saya buat pengeluaran untuk Bantu orang tua bayar hutang pinjaman rumah

Assalamualaikum saudara Iqbal . saya dan suami ada membeli sebuah rumah kos dan sekarang masih dalam proses tukar nama . saya nak tanya , adakah boleh untuk saya mengeluarkan semua amount yang ada di dalam akaun ke-2 saya untuk membayar baki kos guaman ? atau hanya boleh keluarkan jumlah baki bayaran guaman sahaja ?

Saya nk tanya, kalau loan rumah lulus 108% madin boleh keluarkan duit kwsp acc 2?

Boleh saya buat pengeluaran untuk baiki atau membeli kenderaan. Mohon penjelasan.

Saya sekarang tak ada perkerja lagi

AC 1 KWSP simpanan ada

AC 2 KWSP kosong

Sebelum ini dapat ,Jadi sekarang duit I lestari dah tak dapat lagi ,,ac 2 kosong ,

Kerana tak berkerja

Bagaimana cara untuk dapatkan duit bantuan I lestari

Boleh ke saya nk keluar kan semua duit saya dari akaun 1 untuk membeli kereta?

saya telah mendapat taraf berpencen yg berkuatkuasa 1.9.20. bolehkah sy tunggu sehingga dividen tahun 2020 masuk baru buat pengeluaran?

Hi macam mana cara kiraan kwsp untuk keseluruhan pengeluran kwsp ya. Sy nak tahu berapa peratus kwsp ambil dari keseluruhan kesp sy tu

boleh x kalau keluarkan akaun 2 untuk pembiayaan hutang peribadi??

1.Hai, mcmna nak keluarkan baki wang dalam accn kwsp apabila umur telah mencapai 65 tahun?

2.Berapa lama duit tersebut masuk dalam akaun pemilik?

boleh kah sy kluarkan duit kwsp untuk byr loan kereta?

Sy nk buat pengeluaran akuan1 blh

Assalamualaikum en iqbal..saya baru proses kwsp untuk buat pengeluaran umur 50 tahun dan akan dikreditkan terus ke dalam akaun bank saya..soalan saya..adakah saya akan dapat duit tersebut kerana saya ada hutang lampau dengan bank iaitu hutang kereta..info yang saya dapat dari kawan duit kwsp dia tak dapat disebabkan akaun telah disekat oleh pihak bank kerana hutang lampau macam kes saya..tima kasih atas penerangan dari en iqbal..semoga ada kegembiraan untuk pihak saya..aminnn

aslmkm.. en Iqbal.. macam mana nak mohon untuk pengeluaran akaun 1.. kerajaan telah luluskan bantuan 500 ringgit sebulan untuk akaun 1.. lagi satu akaun 2 saya masih ada baki Lg satu adakah saya layak untuk membuat permohonan pengeluaran 500 ringgit dari akaun 1.. saya sekarang belum dapat kerja lagi hanya isteri yang bekerja untuk sara keluarga..

Assalamualaikum en iqbal, jika untuk pembelian rumah. Adakah boleh keluarkan kesemua duit dlm akaun 2 untuk pembelian? Contoh harga rumah rm70k, simpanan akaun 2 rm111k. Adakah permohonan akan diluluskan jika ingin keluarkan kesemuanya?

Hi,saya nak tanya boleh ke sya keluarkan sedikit di acc 1 utk saya bayar separuh tunggakan ptptn saya?

Assalamualaikum.. bolehkah saya keluarkan acc 2 pembiayaan kos perbelanjaan dan rawatan untuk anak saya.. anak saya umur 13 tahun terlibat dalam kemalangan sehingga patah kaki.. mohon penjelasan.. terima kasih

salam.. arwah ayah sy pencen badan beruniform adakah arwah masih ada baki dgn kwsp walapon beliau pencen kerajaan…khidmat beliau 35y dgn kerajaan.. dan beliau bersara semasa umur beliau 55y..

Salam.. boleh kah saya membuat pengeluran pada umur 52 instead of 50? Kalau boleh, pengeluaran dibenarkan untuk semua jumlah simpanan acc 2 pada ketika umur saya 52 ke atau hanya jumlah simpanan masa umur 50 dibenarkan?

Salam..bagi pengeluaran penuh akaun 2 utk umur 50 tahun, adakah dividen di bayar juga? Berapa kadar nya?

Saya berumur 59 tahun skrg dan ahli akaun emas… bagaimana caranya untuk saya membuat pengeluaran seperti i-sinar? Apabila saya memohon i-sinar system sana menunjukkan status saya akaun emas tak dapat memohon pengeluaran i-sinar…namun i memerlukan duit buat masa covid19 skrg ni…. ada apa cara cara untuk membantu saya membuat pengeluaran tak?