“Anda mempunyai pilihan dan fleksibiliti untuk mempelbagaikan portfolio persaraan anda dan meningkatkan simpanan persaraan melalui Skim Pelaburan Ahli. Melalui skim ini, ahli yang mempunyai simpanan secukupnya boleh memindahkan sebahagian dari dana dalam Akaun 1 untuk dilaburkan melalui Institusi-institusi Pengurusan Dana (IPD) yang dilantik, termasuk Syarikat Pengurusan Unit Amanah dan Syarikat Pengurusan Kumpulan Wang”.

– Petikan daripada portal rasmi Kumpulan Simpanan Wang Pekerja (KWSP)

Contents

Mengapa Rakyat Malaysia Tidak Mempunyai Wang Simpanan yang Mencukupi Di Dalam KWSP?

Bagaimana jika rakyat Malaysia tiada langsung simpanan di tempat lain selain KWSP? Bolehkah ahli mengharapkan simpanan KWSP semata-mata apabila wang simpanan di Akaun 2 KWSP juga langsung tiada?

Senario yang tidak langsung menghairankan masa kini adalah Akaun 2 di dalam KWSP telah tiada atau sangat sedikit. Hal ini disebabkan tujuan membayar ansuran bulanan rumah, melangsaikan pinjaman pelajaran PTPTN atau untuk tujuan kesihatan. Ada klien yang saya temui berkata “Saya mengharapkan wang simpanan Akaun 1 untuk bertambah kerana Akaun 2 sudah habis untuk tujuan membeli rumah”.

Justeru, apakah yang anda dapat simpulkan daripada senario ini? Kos kehidupan semakin meningkat sehinggakan tiada wang simpanan lain untuk diharapkan? Desakan gaya hidup yang jauh berlainan jika dibandingkan dengan puluhan tahun dahulu? Harga barang, rumah dan kos perubatan semakin naik tetapi kenaikan gaji tidak naik-naik dengan ketara?

Mengapa KWSP Memperkenalkan Skim Pelaburan Ahli Menggunakan Akaun 1?

Tujuan KWSP memperkenalkan Skim Pelaburan Ahli adalah supaya ahli mempunyai pilihan untuk menggandakan wang persaraan mereka di Institut Pengurusan Dana (IPD) yang dilantik. Rata-rata ahli KWSP menghabiskan wang simpanan persaraan antara 3 hingga 5 tahun walhal wang ini bertujuan untuk menampung kehidupan mereka selepas persaraan.

Sebagai contoh, mereka yang sudah bersara di umur 55 tahun, boleh menghabiskan kesemua wang KWSP di ketika umur mereka 60 tahun. Purata jangka hayat rakyat Malaysia adalah 75 tahun. Oleh itu, rakyat Malaysia kini perlu mempunyai simpanan untuk tempoh 15 hingga 20 tahun untuk menampung perbelanjaan sepanjang tempoh persaraan.

Boleh dikatakan KWSP adalah antara institusi pengurusan dana terbesar di dunia dan mereka begitu prihatin akan keperluan ahlinya. KWSP prihatin dengan perancangan kewangan untuk persaraan ahli. Melalui Skim Pelaburan Ahli (SPA), ahli tidak perlu menunggu sehingga umur mereka 55 tahun untuk mengeluarkan wang daripada Akaun 1. Caranya adalah mengisi borang daripada IPD dan memberi keizinan dengan tanda tangan dan mengecop jari pada borang tersebut.

Cara ini sudah lama dipraktikkan dengan ahli hanya mempunyai pilihan untuk memilih satu sahaja IPD pada satu-satu masa dan hanya melalui ejen yang berdaftar dengan Federation of Investment Managers Malaysia (FIMM) yang mewakili IPD yang dibenarkan KWSP.

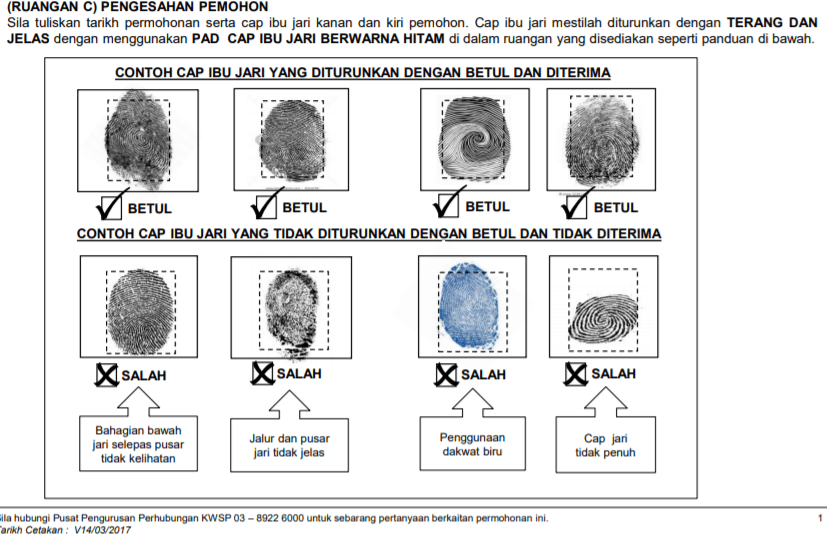

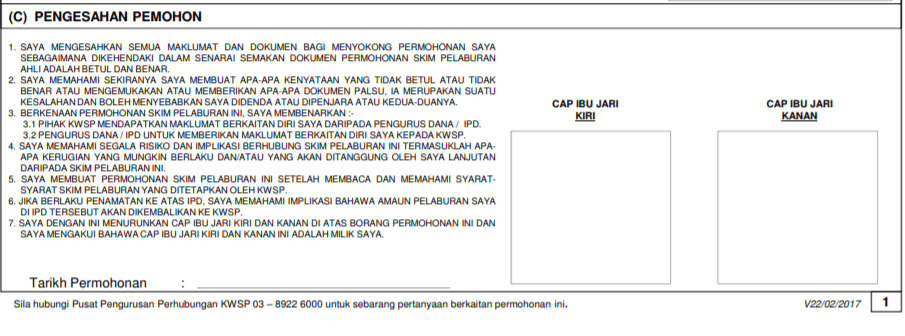

Prosedur yang ketat untuk ahli iaitu perlu menurunkan cop jari mengikut kriteria tertentu seperti yang dikehendaki KWSP

Pengesahan ahli iaitu apabila ahli memahami segala risiko berkaitan dengan pelaburan SPA ini apabila menurunkan cop jari

Sejak KWSP memperkenalkan Skim Pelaburan Ahli, KWSP sentiasa mengingatkan ahli supaya beringat untuk simpanan di usia persaraan. Dari semasa ke semasa, KWSP menambahbaik prosedur dan menjaga kebajikan ahli dengan mengeluarkan senarai IPD dan dana yang diluluskan dan aktif sahaja. Dana-dana ini ada prestasi yang memuaskan dan mempunyai rekod baik sekurang-kurangnya 3 tahun dan ke atas. Ahli KWSP boleh mengetahui kiraan amaun yang dibenarkan untuk melabur dengan memeriksa akaun KWSP di portal atau melalui aplikasi muat turun.

Pengalaman saya di dalam industri ini, tidak semestinya sama sekali dana yang diluluskan dan mempunyai prestasi baik akan sentiasa memberi prestasi yang diinginkan selama beberapa tahun. Contohnya, ada banyak dana yang telah diluluskan pada tahun 2014 dan 2015 sudah digantung atau terkeluar daripada senarai dana-dana yang KWSP luluskan pada tahun 2019. Oleh yang sedemikian, ahli yang membuat pelaburan harus sentiasa mendapat perkembangan terbaru daripada ejen daripada IPD berkenaan. Jika tidak ambil tahu, lebih baik ahli mencari “financial advisor”yang benar-benar berkelayakan secara sepenuh masa.

Bagaimana Skim Pelaburan Ahli boleh Membantu Ahli Mencapai Persaraan yang Diingini?

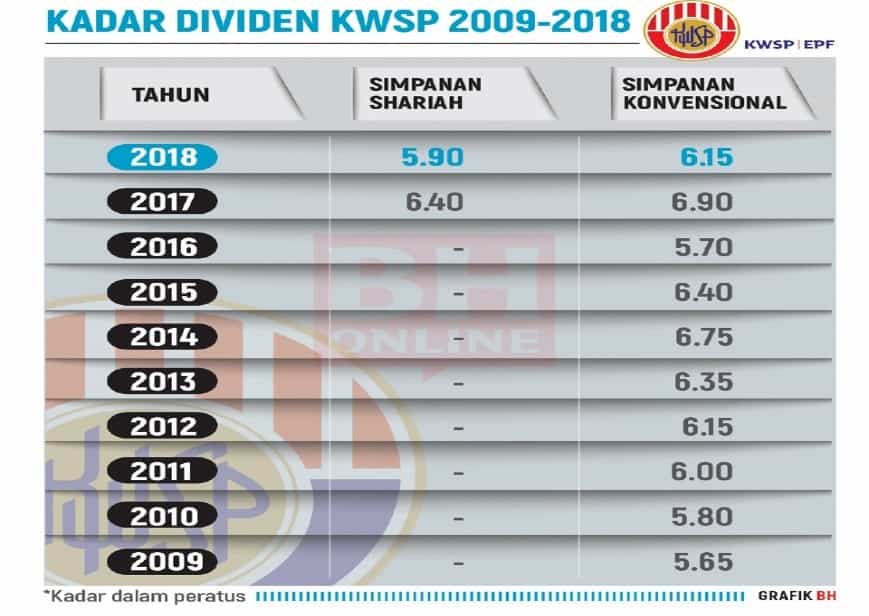

Tahukah anda berapa inflasi di negara ini pada umumnya? Secara umum inflasi negara ini adalah 4%. Walaubagaimanapun, bagi mereka yang tinggal dibandar, inflasi lebih tinggi sehingga 6% kerana perbezaan kos hidup seperti melalui tol, sewaan rumah atau harga rumah yang lebih tinggi dan gaya hidup yang berbeza. Secara purata dalam 10 tahun ini, KWSP memberi ahli dividen 5%-6% setiap tahun. Sekiranya kos hidup anda serupa mereka yang tinggal di bandar, jika dengan inflasi 6%, berapakah nilai wang anda sekarang? Hampir menyamai kadar dividen yang KWSP umumkan, bukan?

“Mahukah ahli mendapat peluang untuk membuat pelaburan di syarikat lain, yang dibenarkan KWSP dengan tujuan memperoleh pulangan tahunan yang lebih tinggi?”

Jika ahli KWSP berani mengambil risiko dan peluang ini, kemudahan pengeluaran Skim Pelaburan Ahli melalui KWSP adalah berita baik untuk golongan ini. Walaubagaimanapun, kerana wang simpanan ini adalah hasil kerja keras anda, seharusnya ahli tidak sewenang-wenangnya tidak mengambil tahu ke mana dan berapakah yang anda sudah laburkan.

Kongsi dan komen di bawah untuk apa-apa berkaitan EPF.

{kind=link}

{kind=link}

Leave A Comment