Adakah angka RM 1 juta itu realistik atau sekadar angan-angan? Berikut adalah cara membina portfolio tujuh angka dengan perancangan, diversifikasi, pengaturan semula dan merealisasikan matlamat tersebut. Artikel ini diterjemah dan diadaptasi kepada Bahasa Melayu daripada hasil penulisan CEO MyPF, Stev Yong. (Original article in English)

Contents

Kenapa Melabur?

Seperti mana yang digembar-gemburkan, setiap cadangan perlu disertakan dengan sebab. Walaupun setiap keinginan kita berlainan, secara keseluruhannya, kita cuma mahu hidup dengan selesa di mana kita dapat mencapai tahap bebas dari segi kewangan. Ini juga bermaksud di mana kita tidak lagi memikirkan tentang wang ringgit dan kos sara hidup.

Bagi saya, antara salah satu daripada matlamat penting dalam hidup ini adalah mencapai tahap bebas kewangan, ataupun financially independent.

Bebas kewangan bermaksud semua “keperluan” dan “kemahuan” dapat dibeli melalui pendapatan pasif/pelaburan. Anda di tahap di mana anda mampu mengejar apa-apa matlamat, cara hidup, kerja yang anda suka. Contoh matlamat spesifik ini termasuknya adalah di mana pendapatan pelaburan/pasif anda merangkumi 2 kali ganda dari nilai perbelanjaan anda. Anda bebas untuk memilih untuk tidak bekerja ataupun tidak mengambil bahagian di dalam bisnes anda setiap hari. Anda dapat membuat kerja amal dan suka rela tanpa mengambil kira pendapatan anda.

Buat senarai apa yang lebih penting dalam hidup anda. Contohnya:

- Allah – Menambahbaik hubungan dengan Allah (hablul minallah), solat lima waktu

- Pasangan – Luang masa seharian, borak, mengembara, temu janji

- Diri Sendiri – Bersenam setiap hari, membaca dan makan makanan sihat

- Bisnes – Pengurusan bisnes, bersosial dengan pelanggan, upgrade

- Ibadah – Menambah ibadah seperti membaca Al-Quran, puasa

- Pelaburan – Pengagihan aset, memilih jenis pelaburan

- Keluarga – Hubungan bersama keluarga terdekat, ipar

- Rakan-rakan – Media sosial, menjalin silaturrahim

Cara Melabur

Mempunyai pelan pelaburan peribadi adalah nadi kepada tabiat melabur yang baik. Pelaburan perlu dirancang dan distrategikan terlebih dahulu.

Pengagihan Aset

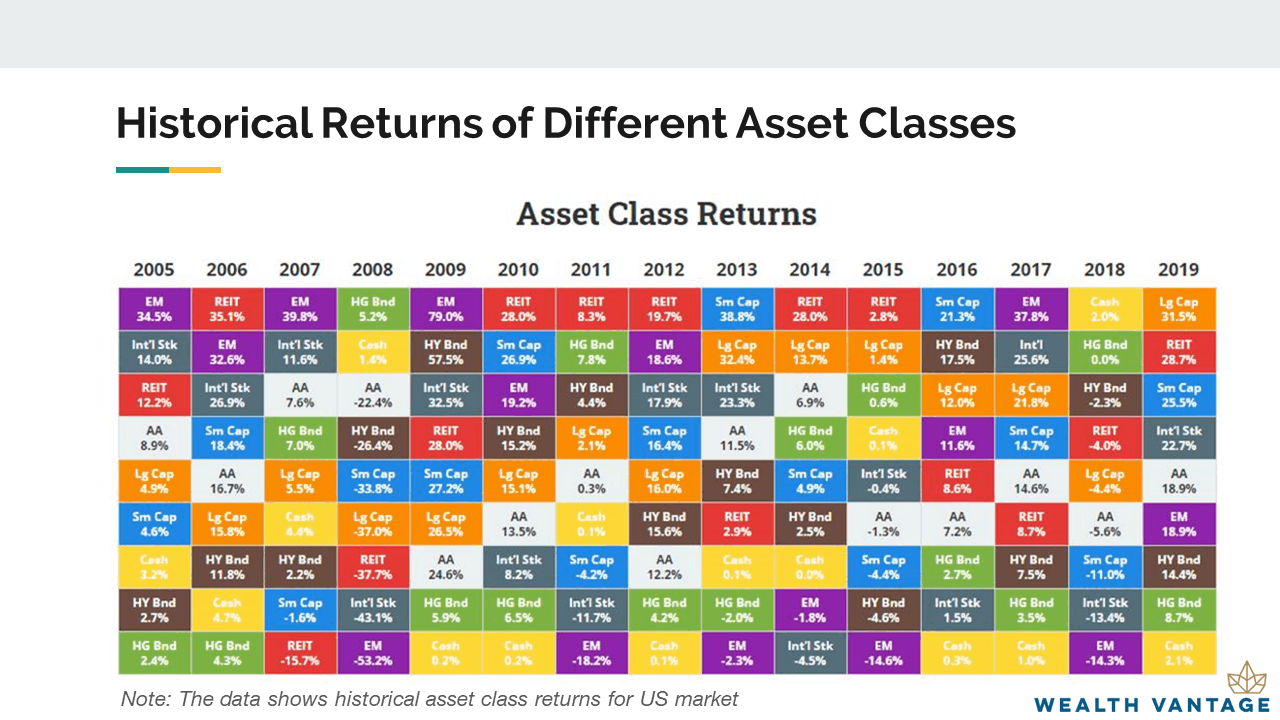

Antara aspek yang paling penting dalam pelaburan datang daripada pengagihan aset yang sepatutnya merangkumi volatiliti sebanyak 90% dan 40% dari jumlah pulangan. Apakah itu pengagihan aset? Ia bermakna pengagihan untuk memberikan keseimbangan pulangan dan pengurangan risiko untuk portfolio pelaburan anda.

Volatiliti pelaburan adalah di mana nilai statistik naik turun aset diukur. Lebih tinggi volatiliti, lebih berisiko pelaburan.

Peratusan pulangan kelas aset dari tahun 2005 hingga 2019 (Sumber: NovelInvestor dan Wealth Vantage Advisory)

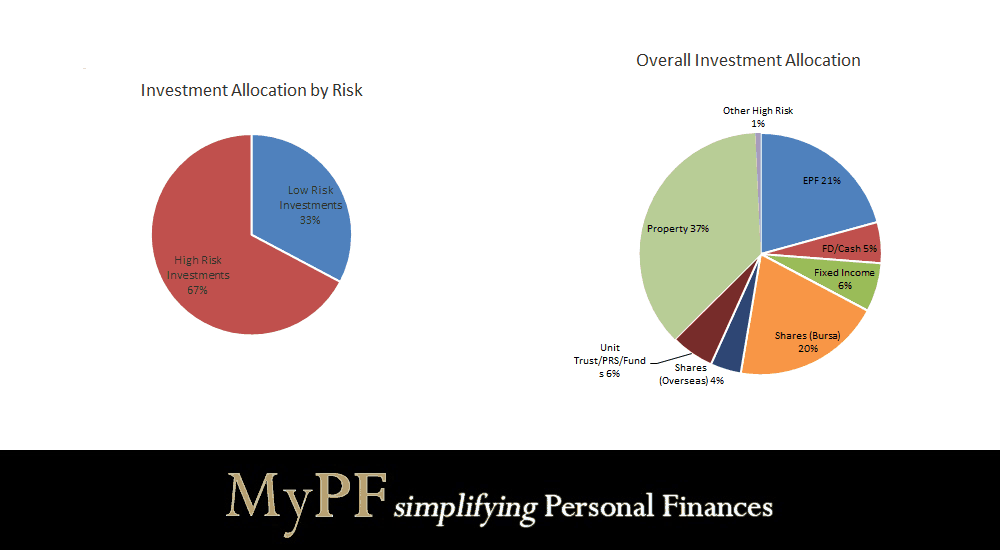

Pengagihan Aset Mengikut Penulis (CEO MyPF, Stev Yong)

Aset ini berdasarkan portfolio sebanyak 7 angka. Ia bermula dengan bawah dan dikumpul dalam tempoh masa yang lama. Semua pulangan dilabur kembali. Inilah sebab kenapa compound interest ataupun kadar dikompaun dikenali sebagai keajaiban dunia ke-8 kerana masa adalah rakan anda dan setelah sekian lama, pelaburan anda akan meningkat dengan lebih pantas. Pelaburan saya bermula 20 tahun lepas di mana pengurusan dana saya kurang cekap berbanding sekarang. Selepas sekian lama, saya mula sedar tentang kepentingan pengagihan aset, jenis pelaburan dan risiko pelaburan yang sesuai untuk saya.

Carta menunjukkan pembahagian aset mengikut risiko (kanan) dan jumlah peratusan pelaburan

Peratusan Aset Sekarang vs Agihan Masa Depan

- Deposit tetap/Tunai: 7% va 5%

- Simpanan tetap: 18% vs 25%

- Ekuiti/Saham: 37% vs 50%

- Hartanah: 38% vs 10%

- Pelaburan lain: 1% vs 10%

- Keseluruhan Agihan Aset: 67% risiko tinggi / 70 % risiko tinggi vs 33% risiko rendah / 30% risiko rendah

Pulangan Pelaburan

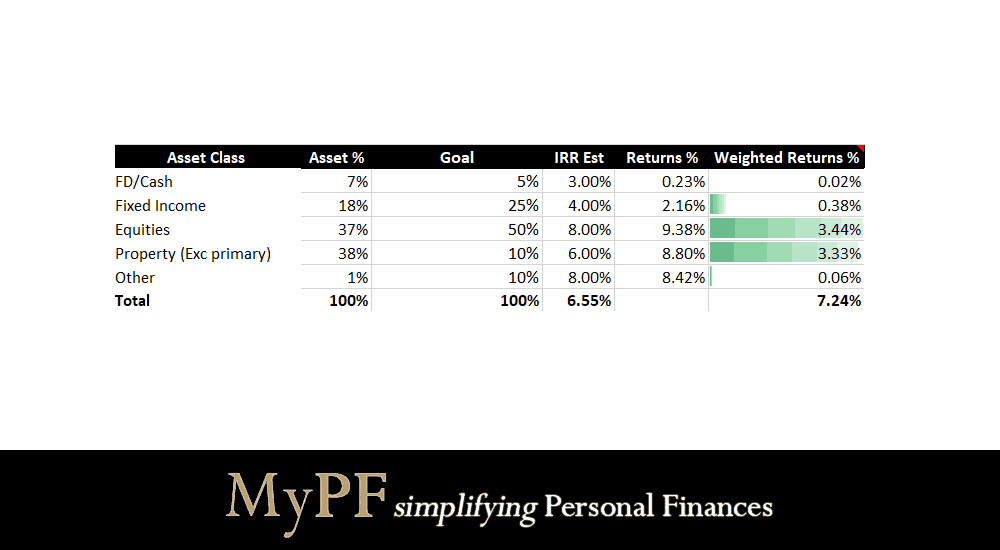

Pulangan pelaburan untuk keseluruhan portfolio pada tahun 2019 mencerminkan agihan portfolio. Seperti di bawah, kelas aset yang berlainan membawa nilai pulangan yang berlainan.

Rumusan Pulangan Pelaburan (Setakat Februari 2020)

- Deposit tetap/tunai memberi pulangan sebanyak 0.23% di bawah sasaran 3.00%. Selepas setahun, nilai pulangan dapat diberi dengan lebih tepat.

- Simpanan tetap di kadar 2.16% adalah di bawah sasaran 4.00%. Cara untuk meningkatkan pulangan dan pendedahan terhadap dana bon/sukuk.

- Ekuiti telah memberikan pulangan sebanyak 9.38% keseluruhan melebihi sasaran 8.00%. Ekuiti pelaburan yang memberi pulangan tertinggi adalah ekuiti luar negara yang telah dikompaun sebanyak 15.88% setahun dengan pulangan terbaik di Visa Inc ($V) sebanyak 95.68%. Dana (kecuali EPF) telah memberi pulangan sebanyak 12.96%. Sementara itu, saham di Bursa Malaysia turun sebanyak 8.04% dengan prestasi terburuk dalam AirAsia Group Bhd ($AIRASIA) yang turun sebanyak 30%.

- Nilai hartanah pula memberi pulangan sebanyak 8.80% melebihi sasaran 6.00% selepas mengambil kira pulangan sewa dan kenaikan harga (kecuali hartanah yang diduduki dan hartanah di dalam pembinaan).

- Pelaburan lain pula memberi pulangan sebanyak 8.42% melebihi sasaran 8.00%. Emas kini di fasa kenaikan manakala peer-to-peer lending (P2P) memberi pulangan sebanyak 8.40% di mana pengagihan aset dibuat untuk mengagih aset kepada aset risiko rendah.

- Keseluruhannya, pelaburan memberi pulangan sebanyak 7.24% melebihi sasaran 6.55%. Sasaran masa depan diletakkan di paras 8.00%.

Langkah Seterusnya

Pelaburan baru secara berkala dan pengagihan semula aset sedia ada perlu dibuat untuk memastikan semua aset anda bekerja dengan lebih efisien. Pengagihan semula sangatlah digalakkan setahun sekali untuk memberi masa kepada pelaburan anda untuk mendatangkan pulangan yang lebih tinggi.

Pelaburan Baru dan Pengagihan Semula

- Deposit tetap/Tunai melebihi kadar yang disarankan dan akan dikurangkan dari 7% kepada 5%. Saya akan mengagih dana dari deposit/tunai kepada akaun simpanan tetap.

- Simpanan tetap/Ekuiti masih di bawah sasaran 25% dan 50%. Saya telah meletakkan dana baru setiap bulan untuk diletakkan di portfolio yang diuruskan pengurus dana professional di mana bon/sukuk (70%) dan ekuiti (30%). Pemilikan saham juga perlu diimbas semula kepada sektor dan saham yang sesuai.

- Hartanah (38%) masih di atas nilai portfolio yang diingini iaitu 10%. Walaupun tidak ideal, pemilikan ini masih stabil dan peratusan dijangka berkurangan setelah dana diletakkan di kelas aset yang lain.

- Pelaburan lain disasarkan pada 10% dari jumlah semasa iaitu 5% untuk mengurangkan kadar volatiliti portfolio. Saya menyasarkan untuk meletakkan sebahagian wang kepada emas dan logam lain. Salah satu aset yang boleh diambil kira adalah cryptocurrency.

- Pengagihan semula akan dibuat pada Disember 2020 untuk menerap tabiat pemantauan setiap tahun.

Bagaimana Hendak Bermula Melabur?

Melabur bukannya perkara yang senang tetapi amatlah mudah untuk difahami. Di bawah adalah perkara yang perlu dikenal pasti untuk mula melabur:

- Sebelum: Sediakan wang kecemasan dahulu dan aliran tunai yang sihat. Letakkan bajet yang tetap hanya untuk melabur.

- Kenali Diri Anda: Senaraikan semua aset dan liabiliti anda. Kenali sasaran pengagihan aset anda, matlamat dan strategi masuk/keluar berdasarkan selera dan umur.

- Ketahui Pilihan Pelaburan Anda: Dapatkan pengetahuan atas kelas aset pelaburan yang anda miliki sekarang dan jenis aset yang anda hendak terokai. Ketahui apa pilihan anda dan cara untuk menepati sasaran yang anda letakkan.

- Melabur Secara Berterusan: Mula dengan aset tunai yang tidak diletakkan di mana-mana. Labur dan agih dana anda kepada kelas aset yang disasarkan. Kalau boleh, gunakan servis autodebit setiap bulan supaya anda tidak terlupa.

- Pantau dan Agih Semula: Setelah beberapa ketika berdasarkan keadaan ekonomi, setiap pelaburan akan memberi pulangan yang berlainan. Ada yang dapat memberi pulangan tinggi dan ada juga yang akan merudum. Namun, jangan putus asa dan agih semula setahun sekali supaya portfolio anda sentiasa sihat. Tak kisah sama ada bermula dengan RM 10k, RM 100k ataupun RM 1 juta.

“Pelaburan terbaik adalah terhadap diri anda sendiri. Lebih banyak anda pelajari, lebih banyak yang anda akan perolehi”

You May Also Like

- 12 Tips Kewangan Setiap Wanita Perlu Tahu Sebelum Umur 30 Tahun

- Penderaan Kewangan Dalam Hubungan

- Pendidikan Kewangan Berkesan Lahir Masyarakat Celik Kewangan

Kongsi dan bincang bersama kami tentang pelaburan dan pengagihan aset

Jika anda ingin menghubungi perancang kewangan bertauliah untuk bersama-sama anda mencapai status bebas kewangan!

{kind=link}

{kind=link}

Leave A Comment