身为业主,若你是以借贷方式购房,那么资产风险规划这一块需纳入考量,以防不测。以下内容会探讨几个为业主提供的房贷保障,包括其利与弊、提示、费用和所需的保障。

(Link to English version)

为何你的房产需要资产风险规划?

作为一个有智慧的业主,你会为所有资产进行风险规划,以确保在发生不幸事故(如死亡、终身残疾)时,将对自己与所爱之人的影响减至最低。

房产的风险

- 你与家人失去家园。

- 房产被银行收回或拍卖。

- 被迫贱价出售房产。

Contents

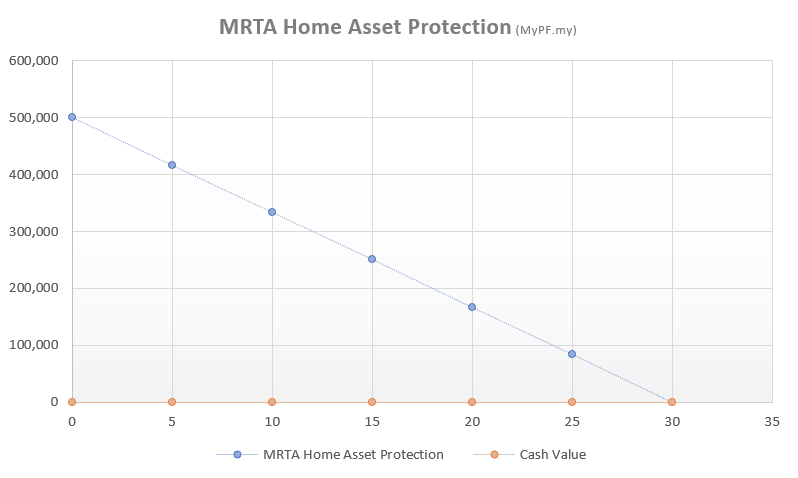

(一)递减式房贷保险(MRTA)

1) 保障

MRTA所提供的保额,将随着年份递减至零。过去,这房贷保险是强制性的;如今则较具伸缩性。(一些银行为了保障其利益,会向房贷申请者提出购买房贷保险的条件,并提供较低的房贷利率。)

2) 期限

5至35年(依据房贷最高期限)。

3) 现金价值

不具现金价值。此保费需一次性付清。若提前退保,将能取回部分已缴保费。)

4) 费用

每RM 100,000的保额,一次性保费约RM 3,500。(例:RM 500,000的保额,一次性保费为RM 17,500。)

5) 优点

- 以总保费而计,MRTA的费用较低,可自行选择短期的保障(如5年),而非全数房貸偿还期。

- 可将保费计入于房贷中,以減少一次性保费的现金支出。

6) 缺点

- 只有死亡与终生残疾保障 (Death & Total Permanent Disability),不含重疾保障(Critical Illness)。

- 承保范围可能不足,如保障提前结束(如30年的房贷只买5年的保障)、尚欠贷款高于保额(特别在房贷利率增加时。)

- 没有现金价值。即使提前退保,也只能取回特定已缴保费(若保单接近满期时,将不获任何已缴保费。

- 若将MRTA计入房贷中,其费用将倍增(例:RM 500,000的保额,原有一次性保费为RM 17,500;若计入房贷中,每月将额外摊还RM 175,总缴付保费为RM35,000。)

- 在卖出和买入新的房产,此保障可转移至新房产,但手续相当棘手,并只限非回教传统保障。

- 不保证贷款者可以受保。每回购买新的MRTA,需证明贷款者的健康状况。

7) 提示

- 考虑MRTA以外的替代方案,专注其价值,而非注重总缴保费,如抵押定额式房贷保险(MLTA)。

- 考虑另行支付MRTA保费,而非计入在房贷中,否则将付出更高的保费。

- 若你被银行强迫购买MRTA,买最低与最短期的保障即可(通常5年),接着自行为资产进行风险规划。

(二)抵押定额式房贷保险 (MLTA)

1) 保障

MLTA提供定额式保障,保额随着时间保持不变或稍微提升。

2) 期限

依据你所需保障而定。一般上,最低期限為30年。

3) 现金价值

具现金价值。(现金价值随着时间增长,但将在晚年时因保费的增长而减少。)

4) 费用

每RM 100,000的保额,年保费约RM 400,最低为RM 1,200。(例:RM 500,000的保额,年保费为RM 2,000,或每月RM 166。)

5) 优点

- 提供定额式保障,保额随着时间保持不变或稍微提升。

- 索赔时,保险金将支付于自己或受益人,可选择支付部分或全额的房贷。

- 可随时领出积累的现金价值(或在MLTA满期时)。

- MLTA以个人生命作为保障,而非房产。因此,若你决定卖出与买入新房产,现有的MLTA可作为房产的保障。

- 具伸缩性的保障,可选择增加或减少保额。

- 可选择“保费豁免”附加保障利益,即投保人遭遇终身残疾或重疾时,日后无需再缴付任何保费。

6) 缺点

- MLTA的总保费比MRTA的总保费来得贵。

7) 提示

- 与熟知MLTA的财务顾问商讨资产保障规划,以获得最实惠的保障与现金价值。

- 告知你的受益人(或信托人)关于这份保单,还有在你遭遇死亡或终身残疾时所需的指示。

(三)透支式房贷保险 (ODLTA / ODLA)

1) 保障

ODLTA提供定额式保障,保额随着时间保持不变,通常用于短期房产投资者(5至10年)。

2) 期限

5至35年(依据房贷最高期限)。

3) 现金价值

不具现金价值。此保费需一次性付清。若提前退保,将能取回部分已缴保费。

4) 费用

每RM 100,000的保额,一次性保费约RM 6,500。(例:RM 500,000的保额,一次性保费为RM 32,500。)

5) 优点

- 提供定额式保障,保额随着时间保持不变。

- 任何缴付房贷完毕后的额外保障,近亲将受惠于此。

- 可将保费计入在房贷中。

6) 缺点

- 比MRTA保费贵约20至30%。

- 其他缺点如MRTA。

MRTA或MLTA?

- 以价值与伸缩性而言,MLTA是不错的选择。然而,你的现金流必须充裕以支付长期性的保费。

- 以相对便宜的费用而言,MRTA是可考虑的选择,你可选择将保费计入在房贷中,也可借着MRTA获取更低的房贷利率。

MRTA与MLTA的常见问题

- 问:我需要买多少的保障?

答:你所需的房贷保障是依据个人需求和财务状况而定。以下的讯息可作为你决定前的参考。

- 问:房子是个人中 / 长期居住的?

答:若房子是个人居所,你需要100%房贷的保障,以确保在发生不幸事故时,足以支付剩余房贷,让你家人有安身之地。(若是MLTA,将有额外保险金。)

例:房价RM500,000,90%贷款额,房贷为RM 450,000。所需保额为:RM 400,000 – RM 450,000。 - 问:房子是为了出租/投资之用?

答:若房子是为了投资之用,你不需太高的保障。这保障是为了确保在发生任何不幸事故时,你(或家人/投资伙伴)有足够的时间作出适当的安排,而不需担忧每月贷款偿付、无法寻获租客或房产投资负回酬的问题。譬如,你的家人/投资伙伴想卖出房子,但需等候房产市场复苏: - 转售:建议3至5年贷款偿付的保障

- 租金:建议至少1年贷款偿付的保障,即使你坚信没有缺乏租客的问题。

- 问:我拥有存款 / 投资金和人寿保险。我还需要MRTA / MLTA吗?

答:不需要,如果你认为在发生不幸事故时,个人存款/投资金可用于支付未缴付的贷款。一般上,借贷购房是因为房产会增值。此杠杆将提供房产增值的空间和更松动的现金流。相较于保护你的房产,购买保险的费用并不高。

至於人寿保险,你得确保本身拥有足够的保障。若在购房前你已拥有太多人寿保险,不建议你持有太多。请向财务顾问咨询以评估与改善你的风险管理。(或省下不必要的保费) - 问:我应考虑“保费豁免”附加保障利益吗?

答:这是非强制的。你可比较有 / 无“保费豁免”附加利益的保费差别,再做出决定。

{kind=link}

{kind=link}

{kind=link}

Leave A Comment